小規模事業者持続化補助金におけるインボイス特例は、50万円が上乗せされる魅力的な特例制度です。2023年6月14日に発表された第13回の公募要領によると、今回もインボイス特例が継続となる旨が明記されています。

そこで本記事では、インボイス特例の概要やその魅力、利用条件等をまとめました。

小規模事業者持続化補助金に申請する前に、インボイス特例をチェックしてください。

CONTENTS

小規模事業者持続化補助金のインボイス特例とは、免税事業者がインボイス制度に対応することに対応した政策支援です。

具体的な内容を確認しましょう。

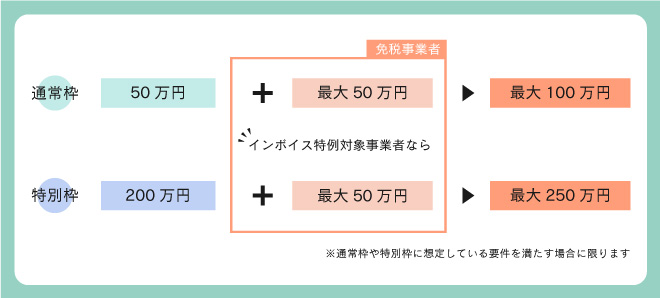

小規模事業者持続化補助金とは、小規模事業者(個人・法人を問わず)に対する補助金です。毎回少しずつ要件や補助上限額等が変動します。

補助上限額はそれほど高額ではありませんが、対象経費が広く使いやすいことから多くの事業者に利用されています。

| 対象者 | 常時使用する従業員数5人以下または20人以下の小規模事業者 |

| 補助上限額 | 50万円(通常枠)または200万円(通常枠以外) |

| 補助率 | 2/3(赤字事業者は3/4) |

インボイス特例は、上記の「補助上限額」に50万円を上乗せするという制度です。

<インボイス特例込みの補助上限額>

通常枠:100万円

通常枠以外:250万円

インボイス特例が適用されるには「2021 年 9 月 30 日から 2023 年 9 月 30 日の属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者のうち、適格請求書発行事業者の登録を受けた事業者であること」が求められます。

つまり、これからインボイス制度に対応しようとする事業者が対象者なのです。

インボイス制度に対応するためにシステムの入れ替え等を検討している事業者は、ぜひインボイス特例を利用してください。

逆に2021年9月30日〜2023年9月30日まで一度も免税事業者でなかった場合、インボイス特例は適用されません。補助上限額は通常枠50万円・通常枠以外200万円です。

インボイス特例が適用されるのは、インボイス制度導入に伴い、課税事業者に転向する免税事業者です。

具体的に下記の手続きを踏むことで「課税事業者に転向した(=インボイス特例対象者)」と認められます。

<添付書類>

適格請求書発行事業者として登録済みの事業者:適格請求書発行事業者の登録通知書の写し

適格請求書発行事業者として登録申請中の事業者:登録申請データの「受信通知」

「郵送で登録申請手続中の事業者」と「登録申請がまだの事業者」は、申請時の添付書類は不要です。

申請時に適格請求書発行事業者の登録通知書の写し、もしくは登録申請データの「受信通知」を印刷したものを提出していない事業者は、実績報告時に適格請求書発行事業者の登録通知書の写しを提出します。

申請時に提出した事業者は添付不要です。

インボイス制度は2023年10月1日からスタートします。

適格請求書発行事業者になる事業者は、早めに準備を始めましょう。

なお課税事業者でも、適格請求書発行事業者になるためには登録手続きが必要です。

1つ1つが時間のかかる作業になりますので、腰を据えて取り組んでください。

小規模事業者持続化補助金のインボイス特例は、免税事業者がインボイス政策に対応するための支援策です。

インボイス制度開始に伴い課税事業者に転向する予定なら、ぜひ小規模事業者持続化補助金のインボイス特例に申請してください。

残念ながら以前から課税事業者であった場合は利用できませんが、特例がなくとも小規模事業者持続化補助金は魅力的な制度です。

積極的に利用して、事業拡大を目指しましょう。

まずは、お気軽にご相談ください

まずは、お気軽にご相談ください